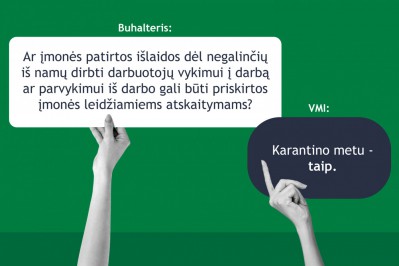

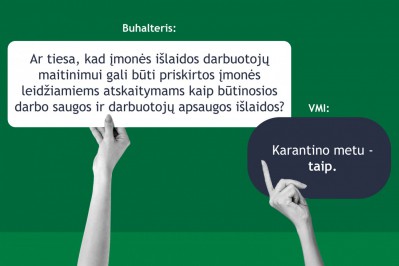

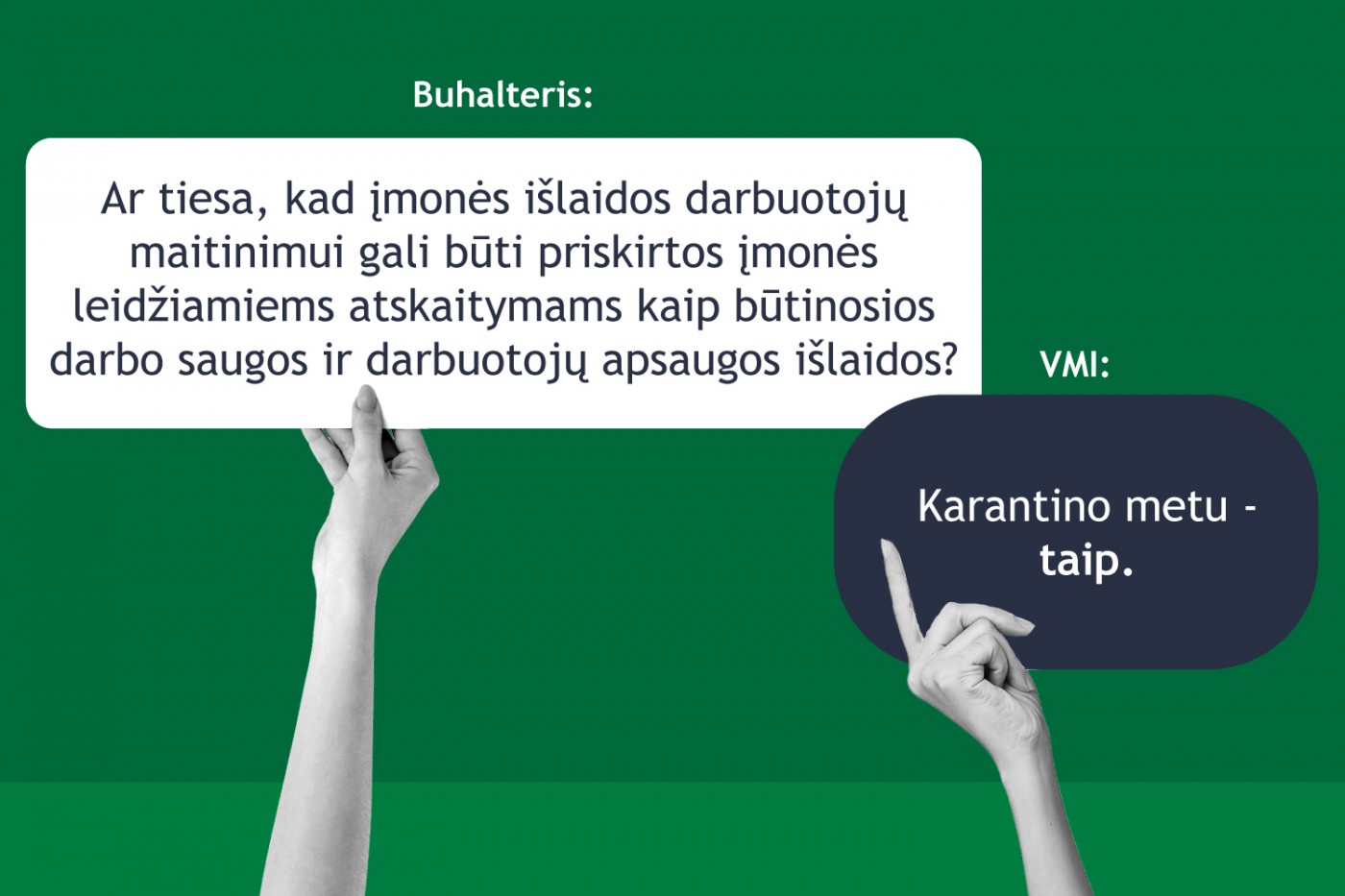

Klaipėdos apskrities valstybinė mokesčių inspekcija (toliau – Klaipėdos AVMI) primena, kad karantino dėl COVID-19 metu įmonės patirtos išlaidos dėl darbuotojų, negalinčių dirbti iš namų, vykimui į darbą ar parvykimui iš darbo, maitinimui gali būti priskirtos įmonės leidžiamiems atskaitymams kaip būtinosios darbo saugos ir darbuotojų apsaugos išlaidos.

„Kai darbdavys, siekdamas užtikrinti efektyvų darbo organizavimą, veiklos tęstinumą ir sklandumą, karantino dėl COVID-19 metu savo darbuotojams apmoka tam tikras paslaugas, įsigyja tam tikras prekes, ar leidžia naudotis įmonės turtu, tokiu būdu apsaugodamas dirbančius darbuotojus, atliekančius įmonei svarbias užduotis, pajamų natūra nuostatos netaikomos, nes laikoma, kad tokias išlaidas įmonė patiria savo, o ne darbuotojo naudai“, – pasakoja Klaipėdos AVMI viršininkas Audrius Morkūnas, primindamas, kad taip pat leidžiamiems atskaitymams galima priskirti ir įmonės patirtas išlaidas darbuotojams atliktiems COVID-19 testams ir skiepams. Tokiu atveju laikytina, kad darbuotojas asmeninės naudos negavo, todėl gyventojų pajamų mokesčio (toliau – GPM) įstatymo nuostatos netaikomos.

Klaipėdos AVMI pažymi, kad tuo atveju, kai organizuodamas nuotolinį darbą darbdavys suteikia (neperduodamas nuosavybėn) darbuotojui visas reikalingas darbo priemones (pvz., kompiuterį, spausdintuvą, telefoną ir kt. darbo priemones) ar patiria papildomų sąnaudų nuotolinei darbo vietai namuose įrengti, ar su to turto naudojimu tik darbo tikslais susijusioms išlaidoms apmokėti, pagal GPM įstatymo nuostatas nepripažįstama, kad darbuotojas gavo pajamas natūra ir tokios darbuotojo gautos pajamos GPM neapmokestinamos.

Pelno mokesčio įstatymo taikymo prasme, jeigu įmonė turtą naudoja savo veikloje pajamoms uždirbti ar ekonominei naudai gauti (įskaitant ir nuotolinio darbo organizavimo atvejais darbdavio suteiktą darbuotojui anksčiau minėtą įrangą), apskaičiuojant apmokestinamąjį pelną, trumpalaikio turto įsigijimo išlaidos, ilgalaikio turto nusidėvėjimo ir kitos su turto eksploatavimu susijusios išlaidos yra priskiriamos leidžiamiems arba ribojamų dydžių leidžiamiems atskaitymams.

Atsakymus į dažniausiai užduodamus klausimus apie dėl Covid-19 taikomų mokestinių pagalbos priemonių bei mokesčių įstatymų taikymo galima rasti www.vmi.lt/evmi/duk-informacija-verslui-d%C4%97l-covid-19.

Primename, jog šiuo metu visos VMI paslaugos yra teikiamos ir konsultacijos vyksta tik nuotoliniu būdu. Konsultacijas mokesčių klausimais galima gauti paskambinus 1882 ar pateikus paklausimą elektroniniu būdu per Mano VMI.

Laimonas RIMKUS

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos

tel.: +370 446 62 894, +370 618 59 596; el. p. laimonas.rimkus@vmi.lt

|

-8566.gif)

-19805.jpg)

-20536-s200x400.png)